借金の返済に四苦八苦していると自己破産も視野に入ってきます。しかし、自己破産の手続きには費用がかかるため、さらにお金が減っていくことを考えると躊躇してしまいます。今回は、自己破産の手続きにはいくらかかるのか?費用を抑えたり、支払えない場合でも自己破産できるのかを調査してみました。

これを読んだら、自己破産を諦めていた人も前向きな気持ちになりますよ!

自己破産にかかる費用は?

自己破産には、どれくらい費用がかかるでしょうか。借金返済中での費用なので、とても気になるところです。財産額などに応じてかかる費用は変わってきます。

同時廃止事件の場合

| 裁判所への費用 | 弁護士費用 | 合計 |

| 約15,000~30,000円 | 約300,000~500,000円 | 約320,000~530,000円 |

同時廃止事件は、申立人の財産が債権者へ配当できるほど無いことから裁判所へ納める費用が少額となるため、トータルでの費用は安く済みます。

少額管財事件の場合

| 裁判所への費用 | 弁護士費用 | 合計 |

| 約230,000円 | 約300,000~500,000円 | 約530,000~730,000円 |

少額管財事件は、申立人の財産が債権者へ配当できるほどは有るため、裁判所は破産管財人を立て、破産管財人は申立人の財産を管理、換金し、債権者へ配当を行います。その破産管財人への報酬が約20万円かかるため、同時廃止事件よりその分費用が高くかかります。

管財事件の場合

| 裁判所への費用 | 弁護士費用 | 合計 |

| 約530,000円 | 約300,000~500,000円 | 約830,000~1,030,000円 |

管財事件は、少額管財事件に該当する案件よりも申立人の財産が多く、財産の調査や管理、換金、配当に手間や時間を要するため破産管財人への報酬が50万円と高く設定してあります。そして債権額や債権者の数も多くなることから弁護士費用も高めになります。

自己破産自体で発生する費用

自己破産自体で発生する費用とは、自己破産手続きを行なう上で裁判所へ支払う費用のことをいいます。弁護士や司法書士へ依頼することへの報酬以外のものとなります。

収入印紙

破産手続き開始申立を行なう際は、1,500円の収入印紙が必要です。収入印紙は郵便局やコンビニ、法務局等で販売しています。なお、「1,500円」の収入印紙は存在しておらず、購入する際は、「1,500円分の収入印紙をください」と告げてください。

予納郵券代(切手代)

予納郵券とは俗に言う「切手」、「郵便切手」のことです。使い道は、裁判所から自己破産の申立人へさまざまな書類が郵送されるので、その際に使用するためのものです。書類の主なものとしては、呼び出し状や破産管財人選任通知などがあります。そして、債権者へ自己破産手続きを開始した旨を知らせる受任通知の送付に使用するための切手代もここから使います。

申立人が裁判所へ自己破産手続きを申し立てる際、裁判所が予想される切手代を提示するのでその金額を納めることになります。裁判所や案件に応じて金額は異なりますが、おおむね4,000~10,000円といった金額になります。

予納金と官報広告費

同時廃止事件の場合は、上記の収入印紙代と予納郵券代に加え、予納金として官報公告費だけで済みます。

官報公告費は自己破産する旨を官報に掲載する費用です。おおむね10,000~20,000円ほどの金額になります。

引継予納金

申立人の財産がほとんどない場合は同時廃止事件に該当して費用は少額で済みますが、ある程度財産がある場合は、管財事件に該当するため、その財産を債権者へ配当することになります。その財産の管理や売却、配当する破産管財人への報酬や官報公告費を引継予納金といいます。

管財事件は、財産の額により、少額管財事件と通常管財事件とに分かれ、引継予納金の額もこの2つでは異なります。

少額管財事件では20万円、通常管財事件では50万円が相場での金額です。

自己破産手続きを専門家に依頼した場合の費用一覧

自己破産の手続きを弁護士や司法書士など専門家に依頼した場合にかかる費用の詳細はいかほどなのか、どのような使途なのか、把握しておきましょう。

相談料

相談料は、依頼者が自己破産をしたい、あるいはすべきかどうかの相談を専門家に行うこととや、自己破産手続きを行うことになった場合、工程や必要な資料などの打ち合わせを行うのに要した時間に対してかかる費用となります。

着手金

自己破産の手続きを依頼する時に専門家に支払う費用となります。結果的に自己破産出来なかった場合でも着手金は返金されません。なお、着手金を少額に設定して、免責許可が下りた場合に支払う成功報酬を高めにしている場合もあります。

実費

通信費や交通費など、自己破産手続きに伴いかかった切手代やガソリン代、駐車場代などとなります。

成功報酬

免責許可が下りた場合に専門家へ支払う報酬です。着手金のみで成功報酬はもらわない場合もあります。

自己破産手続きは司法書士の方が弁護士より安い?

自己破産手続きは、法律の専門家である弁護士や司法書士に依頼します。できれば費用が安く済む専門家に依頼したいところですが、司法書士と弁護士、依頼するのはどちらが安く済むのでしょうか。

司法書士はすべての手続きは対応できない

自己破産手続きを行う上で、重要となってくる依頼人への報酬は一般的には弁護士より司法書士へ依頼した方が安く済むと言われています。ただ、弁護士にはできて司法書士にはできない業務があり、費用だけで決められるものではないかもしれません。

たとえば、弁護士に依頼すると、裁判官との面談や債権者との連絡は行ってくれますが、司法書士へ依頼するとそれらは行ってもらえないため、自分で裁判所へ出向いたり、債権者と連絡を取らなければならなくなります。

そして、少額管財事件に該当しそうな案件の場合、司法書士では代理人になれず裁判所は対応しないので、費用の高い通常の管財事件となってしまいます。

なお、「認定司法書士」の場合、簡易裁判所の訴訟代理人として債権者1件につき債務額が140万円までの案件については債務整理の対応は可能となります。しかし、自己破産の手続きは地方裁判所へ行うため、自己破産の代理人として手続きを進めることはできません。

管財事件の場合は司法書士の方が安い?

管財事件の話の前に、自己破産手続きを弁護士に依頼する場合と、司法書士に依頼する場合とでは、どちらが安い報酬になるでしょうか(裁判所に納める予納金をのぞく)。イメージ的には司法書士に依頼した方が安く済みそうです。実際、一概には言えませんが、そういう場合が多いようです。

管財事件では、所有財産の管理や換金、債権者への配当を行ってくれる破産管財人への報酬などに使われる引継予納金を納めなければなりません。その引継予納金は比較的財産が少額の場合だと少額管財事件に該当し20万円、通常の管財事件だと50万円です。

そして上記していますが、少額管財事件の該当しそうな案件でも、司法書士に依頼すると通常の管財事件となってしまうのです。そのため30万円も多く引継予納金を納めることになります。

結果、もし弁護士費用が司法書士費用より高くても、トータルで考えると弁護士に依頼した方が安く済む可能性もあるのです。

自己破産費用を抑える方法

自己破産をしたいと思っている時点で資金のやりくりが大変なので、自己破産の費用はなるべく抑えたいのが正直なところです。少しでも安く済む方法を見ていきましょう。

相談料・着手金無料や分割払い可能な事務所に依頼する

自己破産を申し立てる人は目先の資金繰りに困っていることを専門家は知っています。自己破産を積極的に受けている事務所の場合、相談料や着手金を無料にしたり、分割払いや後払いを認めていることが多いです。

ですので、自己破産を検討する場合、ネットやスマホで自己破産の受付を積極的に行なっていたり、相談料や着手金が無料だったり、分割払いか後払いが可能な弁護士事務所や司法書士事務所を調べてから依頼してみましょう。

法テラスを利用する

法テラスは、法律に関するトラブルを解決したい人が利用するために国が設立した相談窓口です。

通常、弁護士に相談する場合、30分5,000円などの相談料を必要としますが、法テラスを利用すると弁護士への相談が同じ案件につき3度まで無料となります。借金返済で苦しんでいるところに相談まで費用がかかるとなると、自己破産したくても断念するしかなく心が折れてしまうかもしれません。

しかし法テラスに無料相談することで、明るい兆しが見えてくる可能性があるので利用しない手はありません。そして、法テラスを利用するメリットはほかにもあります。

法テラスでは弁護士に支払うべき費用を立て替えてもらえます。そしてその費用を法テラスへ返済するために分割払いを行なう場合でも月々5,000円からでも可能となっているため返済計画が立てやすくなります。

生活保護を受けて法テラスを利用する

自己破産の手続きを行なう上でメリットの多い法テラスですが、生活保護受給者の場合、立て替えてもらっている弁護士費用の返済は一旦猶予されます。

通常ですと、自己破産手続き完了で猶予は解除されるのですが、生活保護者の場合、立て替えてある費用の返済も厳しいのではという観点より、返済の免除が可能です。

依頼した弁護士が自己破産の手続きが終了した旨を法テラスへ報告すると、法テラスから「償還免除申請書」が送付されます。その申請書とその時点での収入状況などを提出することで免除申請が行なわれ、受理されれば、立替費用の返済は免除されるのです。

自分で自己破産手続きを行なう

弁護士や司法書士に依頼することなく、自己破産手続きを自分で行なうことは可能ではあります。自分で行なうことで、最低でも30万円ほどかかる費用を支払わずに済みます。

裁判所へ足を運ぶと自己破産手続きを行なうための書類等があるので、必要事項を記入したり、借入先との契約書や債務状況、自身の資産状況の確認、債権者一覧表を作成したりなどをもれなく行うことが肝心となってきます。

自分で自己破産手続きを行なうデメリットについて

自分でも行える自己破産手続きですが、デメリットもあります。多くの方が費用を払ってでも弁護士や司法書士に依頼するにはやはり理由があるのです。デメリットを一覧表にしてみました。

| デメリット | 理由 |

| 資料作成や裁判所対応に労力や時間がかかる | 自己破産手続きには、借入先との契約書や借入額、現在の債務残高、現在の収入、資産額や債権者一覧表などの資料作成が必要です。あと、裁判所へ手続きや面談のために足を運ばなくてはなりません。裁判所は平日しか開いていないので、その間に行くのはなかなか大変です。 |

| 手続きに時間を要する | 不慣れな資料作成に時間を要したり、弁護士に依頼すれば行える「即日面談」という制度(東京地裁の場合)が利用できないため、依頼をするのかしないのかで、自己破産手続き開始まで約1ヵ月もの差が生じる場合があります。 |

| 費用が高い管財事件になる可能性がある | 管財事件になって所有財産が比較的少額の場合、予納金額が少なくて済む少額管財事件に該当することがあるのですが、少額管財事件は弁護士に依頼しないと裁判所は認めてくれず、予納金額の高い通常管財事件になる可能性があります。 |

| 免責不許可事由に該当しないかどうかの判別が難しい | 借入の理由がギャンブルであったり、一部の債権者だけに返済を行うなどの理由で自己破産の免責が認められない「免責不許可事由」に該当するか否かを自分では判断し難い場合があります。弁護士等に依頼した場合は、長年の知識と経験で判別がつき、自己破産の手続き自体を行うべきかどうかを判断してくれますが、それができかねず、自分で手続きを行ってみたが、免責不許可事由で免責が認められない場合もあります。 |

| 債権者漏れがあると後々面倒になる | 管財事件となり、債権者へ財産を平等に配当することで自己破産が決定した後に、債権者漏れがあると、その債権者から裁判を起こされる可能性があります。 |

自己破産の着手金が払えない場合の対処法

弁護士や司法書士などの専門家に自己破産の手続きを依頼する場合、通常、依頼時に着手金を支払います。ですが、そのようなまとまった資金が無い場合はどうしたらいいのでしょうか。いくつか方法があるので、希望を持って自己破産の手続きを進めていきましょう。

着手金の支払いを分割払いや後払いにしてもらう

自己破産の手続きを行なうということは、手持ちのお金が少ない状態だということは専門家なら承知のうえです。自己破産に理解のある事務所の場合、着手金を分割払いや後払いにしてくれるところがあります。

借金返済で苦しいが、手持ち資金が無いから弁護士や司法書士に支払う費用を捻出できず自己破産を行なえないと諦めず、相談してみることが大事です。

受任通知送付後にストップする返済分を費用に充てる

自己破産の手続きが開始されると、債権者へ受任通知が送付されます。債権者はそれ以降、債務者へ借金の督促を行なってはいけません。

ですので、それまで借金の返済に充てていた金額がまるまる浮くことになるので、その費用を弁護士や司法書士といった専門家へ支払う費用に充てることができます。

自己破産の相談に行った際、このような返済計画の提案を行なうことは専門家にとっても誠意ある対応と受け取ってもらえるでしょう。

法テラスを利用して立て替えてもらう

法テラスを利用することで弁護士費用を全額立て替えてもらうことができます。

上でも記しましたが、法テラスは当初の相談の段階から無料相談を行なってもらえ、弁護士への依頼が決まった場合の弁護士費用も立て替えてもらえます。まとまった資金が無い場合、法テラスに相談することを念頭に置いておきましょう。

法テラスを利用する際の注意

法テラスはお金に困っている人の強い味方です。

ただ、利用するために頭に入れておかなければならない点がいくつかあります。以下の点を注意して法テラスを利用するかどうか検討していきましょう。

利用条件がある

法テラスは法律トラブルを解決するために国がそのための資金の援助を行なう機関です。税金を使った制度なので、誰でも活用できるわけではありません。以下に該当する方が利用できます。

以下の1,2に該当する場合は、無料相談が可能です。弁護士や司法書士への費用の立替制度を利用するためには1~3すべてに該当しなければなりません。

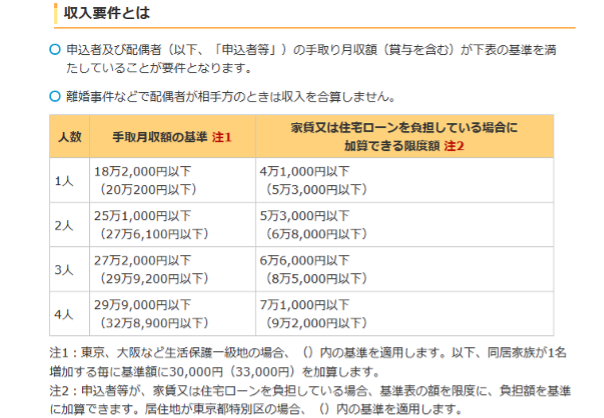

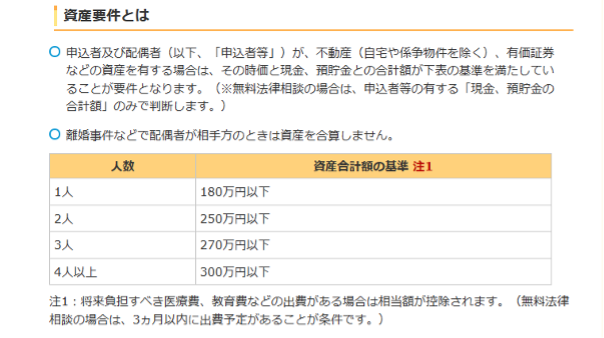

1. 収入や資産が一定額以下であること・・・以下に詳細を掲載しました(※)

2. 民事法律扶助の趣旨に適合していること・・・宣伝や報復的な案件等は趣旨に反します

3. 勝訴の見込みがないわけではないこと・・・自己破産の免責見込みはここに該当します

(※)1.収入や資産が一定額以下であることに関する収入要件と資産要件です。

引用:法テラスHPより

無料の法律相談を受けたい|法テラス (houterasu.or.jp)

以上に該当しているかどうか確認し、法テラスを利用できるようでしたら一度相談してみることを検討してみましょう。

弁護士を選べない

法テラスに相談すると紹介してもらえるのは法テラスと契約している弁護士に限られ、どのような方が紹介されるかは会ってみないとわかりません。「この人でないとダメ!」というような場合は、厳しいかもしれません。

ただ、とりあえず法テラスに連絡はせず、知り合いや自分で探して依頼した弁護士が見つかった場合、その方が法テラスと契約していたら、法テラスの制度を利用することができます。

審査があることにより手続きが長引くことがある

法テラスを利用するには、上記のとおり利用条件に該当しなければなりません。

利用条件を満たしているかどうかの審査が行なわれ、審査結果が出るには時間を要します。

法テラスを利用しない場合よりは、自己破産手続きを開始する時期が遅れてしまうため、債権者へ受任通知が届く時期も遅くなり、債権者からの督促回数がその分多くなることを留意する必要があります。

まとめ

今回は、自己破産にかかる費用をまとめてみました。

申立人の財産額により、主に裁判所へ納める予納金の額が変わることや、予納金と専門家へ支払う費用の詳細な使い道とそれにかかる費用がいくらいるのかがわかりました。

専門家への費用を安く済ませたり、着手金が支払えない場合の対応があることがわかり、自己破産に躊躇している方も希望を持って一歩踏み出してみませんか。

さいごに

【専門家に相談したい方はこちらへ】

![]()

【予算不足のためご自身でなんとかしたい方はこちらへ】

コメント